实现多项增长!德康农牧披露2023年业绩报告

2024-04-26 15:05:08

来源: 中国网产业供销

近日,四川德康农牧食品集团股份有限公司(以下简称“德康农牧”)披露2023年业绩报告。2023年,德康实现营收161.55亿元,同比增长7.41%,生猪、黄鸡销量分别为708.36万头、0.89亿羽,与上年相比分别增长30.4%和12.89%。

这一年,德康农牧不仅发挥育种优势提升核心竞争力,而且深化食品战略,2家食品加工厂相继投产。德康农牧执行董事、总裁姚海龙表示,公司将结合自营农场与家庭农场优势,逐步扩大养殖规模,同时拓展肉制品业务,实现产业一体化。

2023年营收增长超7%上市募得超9亿港元

2023年是德康农牧上市元年。这一年12月,德康农牧正式在港交所上市,而最新财报则是该公司首次向社会披露的年度报告。

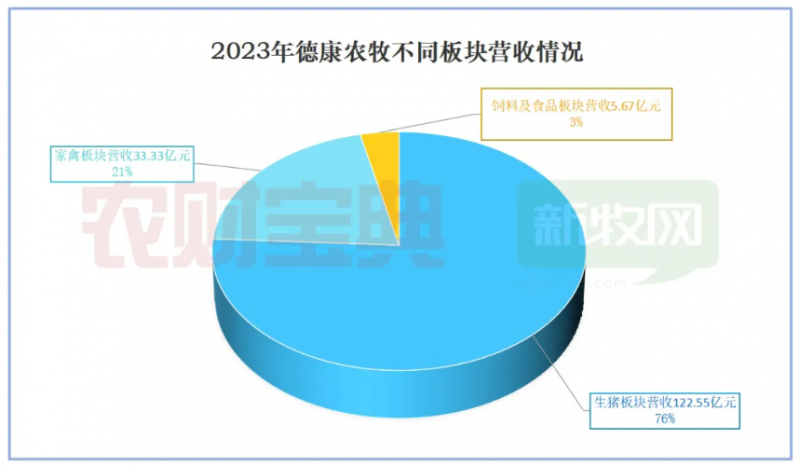

财报显示,2023年德康农牧营收161.55亿元,同比增长7.41%。营收来源主要有三大板块,其中生猪收入122.55亿元,同比增长4.3%;家禽相关收入33.33亿元,同比增长3.7%;辅助产品(饲料原料与鲜肉业务)收入5.67亿元,同比增长640.5%。

受国内生猪行情持续低迷影响,德康农牧2023年经营亏损12亿元。不过,截至2023年末,该公司流动资产总额达81.87亿元,其中现金及现金等价物达25.45亿元,资金储备充足。报告期末,德康农牧通过H股全球发售净入资金约952.5百万港元(折合人民币约8.8亿元),并于2024年1月30日将占据发行股本总额15.93%的内资股悉数转为H股上市,这将有力支撑该公司的市场开拓。

员工数量则是观察企业实力的另一切口。据了解,德康农牧2023年拥有9854名员工,较上年增加1652人,在行业中居于前列。

全年出栏生猪708.36万头

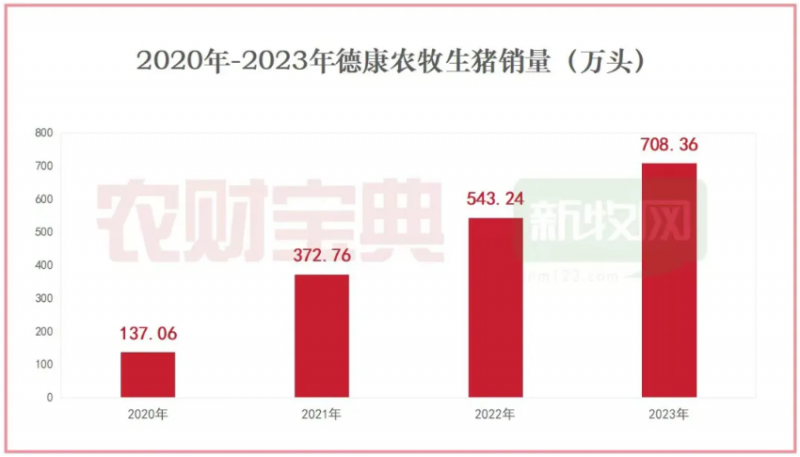

养猪业务是德康农牧的经营重点。年报披露,2023年德康农牧出栏生猪708.36万头,同比增长30.4%。

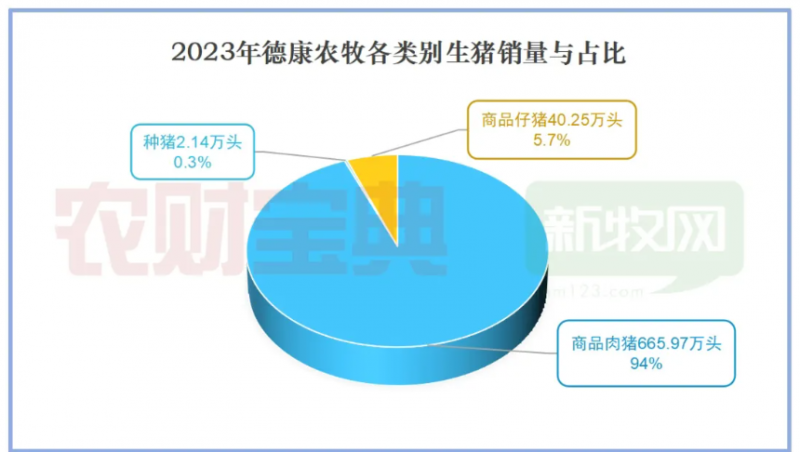

其中,商品肉猪销量为665.97万头,占生猪总销量94%,仔猪、种猪销量分别为40.25万头、2.14万头,分别占总销量的5.7%和0.3%。

育种带来的商品代性能改善,为德康农牧提供核心竞争力。姚海龙介绍,报告期内,德康农牧新的配套系商品肉猪较国内市场主流品种110公斤上市日龄提前12天,料比降低0.1,一头猪边际贡献增加100元左右。

截至2023年末,德康农牧拥有2个国家级生猪核心育种场,分别位于四川自贡和贵州贵阳。同日,该公司核心群种猪规模约1.48万头(含后备母猪及后备公猪),纯种种猪规模为14.81万头。

生猪养殖模式方面,德康农牧分一号家庭农场(公司供应仔猪,由农场主育肥)、二号家庭农场(公司与农场主合作饲养能繁母猪及生产仔猪,育肥由二号或附近一号家庭农场完成)及自营农场三种模式,未来将以二号家庭农场模式为核心,结合自营农场与家庭农场优势,扩大生猪产能。

养猪体量的壮大,驱动德康农牧布局肉食品业务,打造产业链一体化。2023年10月,德康农牧旗下位于四川宜宾、眉山的2家食品加工厂投产,未来年屠宰目标合计超500万头。

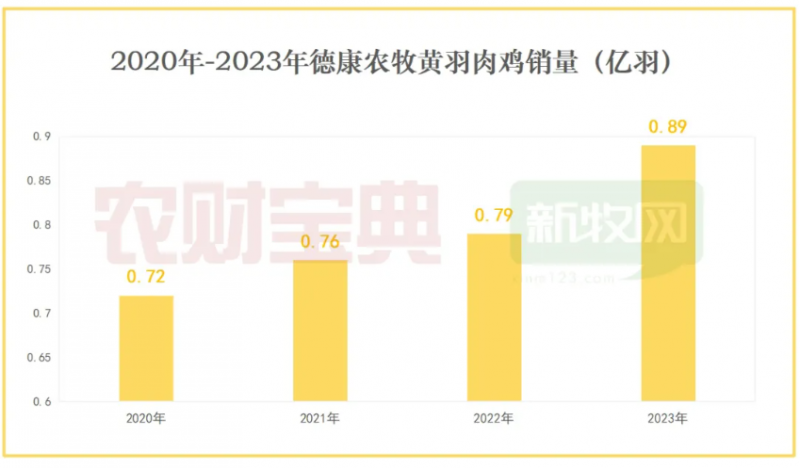

黄鸡销量增长13%岭南黄为国家农业主导品种

家禽板块是德康农牧第二大业务,主要产品包括黄羽肉鸡及鸡苗。2023年该公司黄鸡销量达0.89亿羽,较上年增长12.89%。

德康农牧年报解释称,报告期间公司黄鸡销量随整体生产规模扩大而增加,而生产规模扩大是公司对黄鸡产品市场价格提升作出的回应。

姚海龙表示,近年德康农牧在黄鸡市场占有率稳步提升,现已形成优质鸡保种、新品系开发、种鸡苗生产和优质商品肉鸡养殖的产业链布局。

据了解,德康农牧在黄鸡业务上已打造出“岭南黄”“御品凤®”“香粤麻”“德乡”四大知名品牌,其中“岭南黄”鸡被农业农村部认定为国家农业主导品种。未来,德康农牧将持续扩大黄羽肉鸡生产规模,打造生猪与家禽双轮驱动,实现业绩提升。(刘鑫 文/图)